연금

💼 IRP 개인퇴직연금, 어디서 가입해야 할까? 은행·증권·보험사 비교 가이드!

vosvos84

2025. 4. 21. 09:41

반응형

요즘 연말정산 세액공제 혜택 때문에

IRP 개인퇴직연금에 관심 가진 분들 정말 많으시죠?

그런데 IRP는 “은행이냐, 증권이냐, 보험사냐”

어디서 드는지 선택부터 막막하신 분들도 많을 거예요.

결론부터 말하자면,

가입처에 따라 수익성, 안정성, 투자 폭이 완전히 다릅니다.

오늘은 IRP 어디서 가입해야 손해 안 보고,

노후를 든든히 준비할 수 있는지

비교표로 확실하게 알려드릴게요!

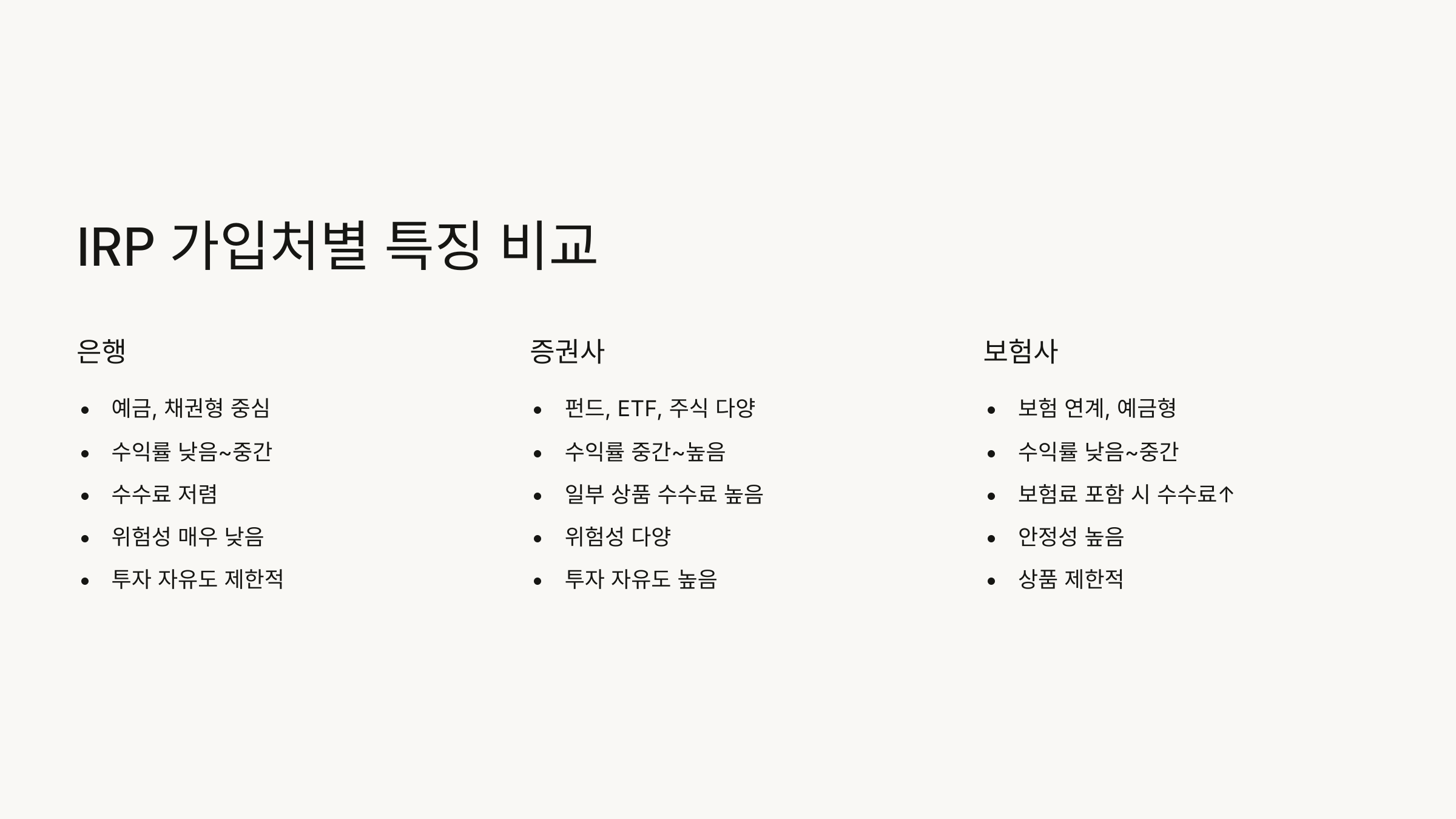

📊 IRP 가입처별 특징 비교

💡 누구에게 어떤 기관이 맞을까?

✔️ 은행 IRP 추천

👉 원금 보장이 최우선, 안정적인 이자 수익을 원하는 분.

퇴직금, 예금 기반 투자 선호.

✔️ 증권사 IRP 추천

👉 펀드, ETF, 주식 등으로 수익 극대화 노리는 투자자.

리스크를 감수하고, 성장형 투자를 원한다면 최적.

✔️ 보험사 IRP 추천

👉 연금보험과 병행해서 안정성 높은 자산 설계를 원하는 분.

수익보다 보험+노후 보장 중시.

❗ 가입 시 주의사항

- IRP는 중도 해지 시 세액공제 받은 만큼 세금 환급해야 함!

- 금융사 별 수수료 차이 꼭 확인 후 가입.

- 투자 비율: 원리금보장형 70%, 투자형 30% 이상 권장!

- 만 55세 이전엔 연금 수령 불가.

💬 한마디로 정리!

👉 예금 안정성 우선 ➡️ 은행

👉 수익 극대화 투자형 ➡️ 증권사

👉 보험 중심 안정적 자산설계 ➡️ 보험사

IRP는 가입처 선택이 곧 수익률과 안정성을 결정합니다!

내 자산 성향에 맞게 현명하게 골라서

노후 대비, 연말정산 혜택까지 두 마리 토끼를 잡으세요.

반응형